-

相続税はどうやって計算するのですか

-

おおまかには、次のような手順になります。

①相続税の課税対象となる財産「課税価格の合計額」を算出します。

不動産、預貯金、株式、動産などのプラス財産を足し合わせ、これから借金などのマイナス財産を引きます。

特例の適用

▽小規模宅地等の評価特例(特定居住用宅地等)

被相続人が居住していた家の土地が330平方メートル以下などの要件に当てはまるときは、土地の評価が80%の減額となります。②「基礎控除額」を計算します。

「基礎控除額」とは、財産から一律に差し引くことのできる金額です。

「基礎控除額」=3000万円+(600万円×法定相続人の数)

「課税価格の合計額」から「基礎控除額」を引いたものが「課税遺産総額」となります。

「課税価格の合計額」-「基礎控除額」=「課税遺産総額」

③「課税遺産総額」を相続人で仮に法定相続したとして、「相続税総額」を算出します

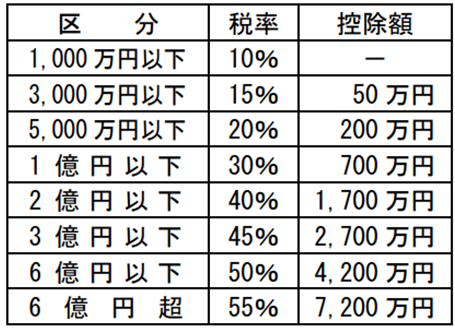

例えば、「課税価格の合計額」が8800万円、相続人が妻と長女、次女の3人の場合、「課税遺産総額」は「基礎控除額」を除いて4000万円です。この「課税遺産総額」を法定相続分に応じて妻が2分の1、長女と次女が4分の1ずつ相続したことにします。つまり、「課税遺産総額」×法定割合で、妻2000万円、長女と次女が各1000万円となります。この額に「税率」をかけて、さらに「控除額」を引いて、仮税額を算出します。これを足し合わせたのが「相続税総額」です

妻 2000万円×15%―50万円=250万円

長女 1000万円×10%―0円=100万円

子 1000万円×10%―0円=100万円

「相続税総額」は、250万円+100万円+100万円=450万円、となります。

「税率」「控除額」は取得金額によって異なります。「速算表」をみるとわかります。

速算表

④相続税総額を実際の相続割合で按分(あんぶん)します

按分とは、その人の相続額が、「課税価格の合計」にしめる割合、つまり実際に相続する遺産の割合をかけることです。上の例で、相続割合が妻6割、長女2割、次女2割だったとしますと、

妻 450万円×0.6=270万円

長女 450万×0.2=90万円

次女 450万×0.2=90万円

となります。

特例の適用

配偶者は、「課税価格」が1億6000万円までか、法定相続分相当額までであれば課税されません。

結局、上の例での「実際に納付する相続税」は、妻0円、長女90万円、次女90万円となります。いったん、法定相続分で分けて相続税の総額の求めるという面倒な計算方法をするのには、わけがあります。こうしないと、遺産分割協議によって相続税の総額が変わってしまい、不公平になるからです。

詳しくは税理士にご相談ください。