-

農地を相続することになりました。なにか特別な手続きは必要ですか

-

農地相続には届出が必要

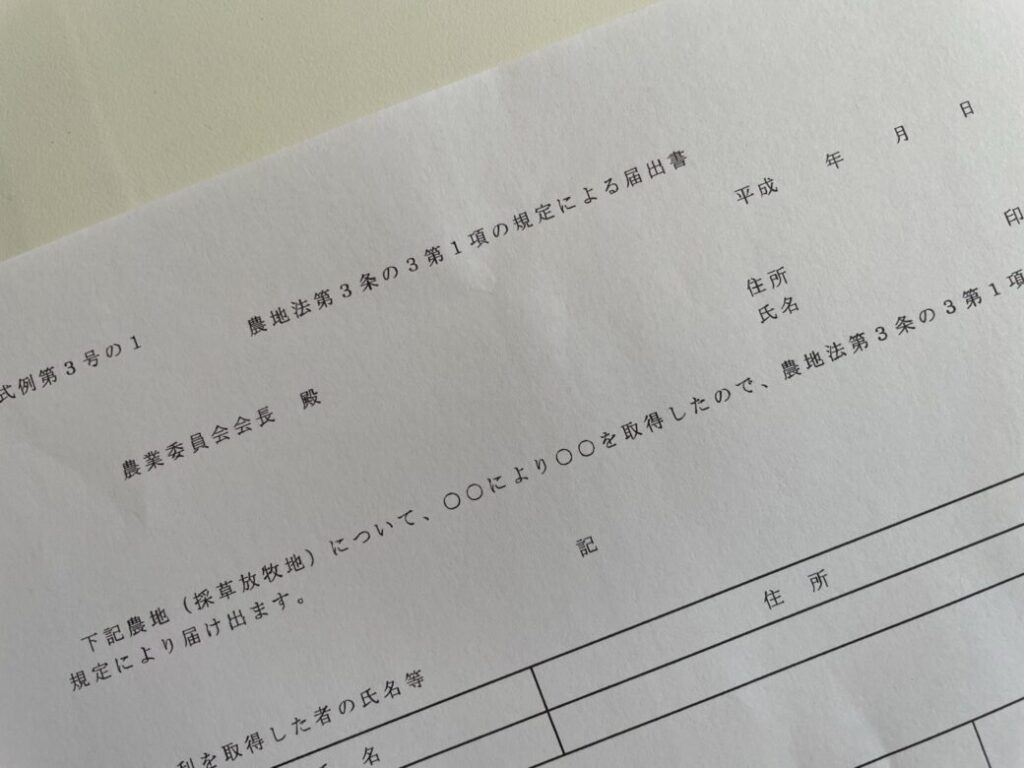

農地を相続したときは、被相続人(故人)が亡くなったことを知った日から10か月以内に届け出なければなりません。農業委員会に「農地について、相続により所有権を取得したので、農地法第3条の3第1項の規定により届け出ます」という届出書を提出します。これに相続したことを確認できる書類を添付します。遺産分割協議書、登記事項証明書などです。

農地法には、この届出を怠った場合、10万円以下の過料に処するという規定があります。

届出をするのは、農地の権利を取得した人です。遺産分割協議が終わっていない段階では、相続人全員で行い、協議が終わった段階で改めて届出することになります。

届出書には「農業委員会によるあっせん等の希望の有無」という項目があります。相続した農地の管理が難しい場合は、農業委員会が、買い手、借り手探しなどの相談にのってくれます。奈良では、「公益財団法人 なら担い手・農地サポートセンター」(電話0744―21-5020)が農地の貸借のマッチング事業を行っています。

農地法3条許可は不要

通常、農地の所有者が変わるときは、農地法3条にもとづく農業委員会の許可が必要ですが、相続に関しては不要です。上記の届出をすればOKです。遺贈であっても、相続人に対するものであれば農地法3条許可は要りません。しかし、相続人以外に特定の農地を遺贈するのであれば、許可を受けなければなりません。財産の全部を遺贈したり、財産に対する割合を指定して遺贈したりすることを包括遺贈といいますが、包括遺贈では申請をする必要はありません。

農地転用、売却するときは別

相続を機に農地を、住宅や店舗など別の用途に転用したい、あるいは売却したいと考える方もいるでしょう。自分で転用するときは農地法4条申請が、農地のまま売却するときは3条申請が、売却して他の用途に転用するときは5条申請が必要になります。

農地の相続税はどうやって評価するの?

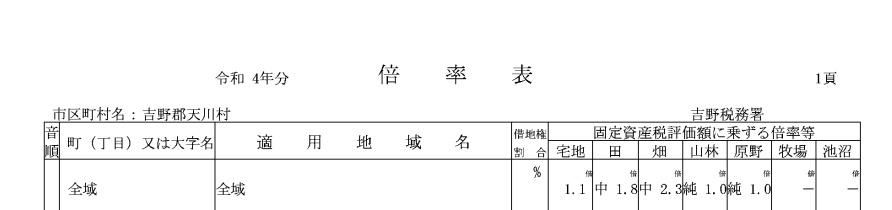

相続税評価額については、純農地や中間農地は倍率方式です。国税庁が公表している評価倍率表に「純」「中」と書かれています。

相続税評価額=固定資産税額×評価倍率

固定資産税評価額は、毎年、役所から送られてくる固定資産税納税通知書でわかります。倍率については「評価倍率表」で調べます。地目などによって倍率は変わります。

市街地など宅地開発が可能な地域では宅地比準方式がとられます。宅地として評価し、そこから宅地転用する場合の造成費を引きます。評価倍率表に「比準」と書かれている地域です。

納税猶予の特例がある

農地については「相続税の納税猶予の特例」があります。この制度を利用すると、①相続人が死亡②20年間――のいずれか早い方の時点で、猶予されていた相続税を払わなくてもよくなります。

これには、

- 被相続人が死亡の日まで農業を営んでいた

- 相続人が引き続き農業経営を行う

- 相続税の申告期限までに遺産分割協議が終了している

- 3大都市圏の特定市の市街化区域内ではない

- 納税猶予額に相当する担保を提供する

など様々な条件があります。自分が該当するかどうか確認しましょう。

農地登記

農地を管轄する法務局で申請します。手続については他の相続登記と同様です。登録免許税は固定資産税評価額の1000分の4です。

関連条文

農地法

▽農地法3条

農地又は採草放牧地について所有権を移転し、又は地上権、永小作権、質権、使用貸借による権利、賃借権若しくはその他の使用及び収益を目的とする権利を設定し、若しくは移転する場合には、政令で定めるところにより、当事者が農業委員会の許可を受けなければならない。(以下略)

▽農地法3条の3 農地又は採草放牧地について第3条第1項本文に掲げる権利を取得した者は、同項の許可を受けてこれらの権利を取得した場合、同項各号(第12号及び第16号を除く。)のいずれかに該当する場合その他農林水産省令で定める場合を除き、遅滞なく、農林水産省令で定めるところにより、その農地又は採草放牧地の存する市町村の農業委員会にその旨を届け出なければならない。

▽農地法69条 第3条の3の規定に違反して、届出をせず、又は虚偽の届出をした者は、10万円以下の過料に処する。