定形がないとはいうものの、提出先が「ダメだし」するようでは、遺産分割協議書の用をなさない。ですから、提出先が作る「見本」は無視できません。遺産分割協議書の「3大提出先」は、法務局・金融機関・税務署です。法務局は不動産登記を、金融機関は口座の名義変更や払戻しを、税務署は相続税の課税を行います。

まず、法務局の「記載例」(https://houmukyoku.moj.go.jp)から見ていきましょう。

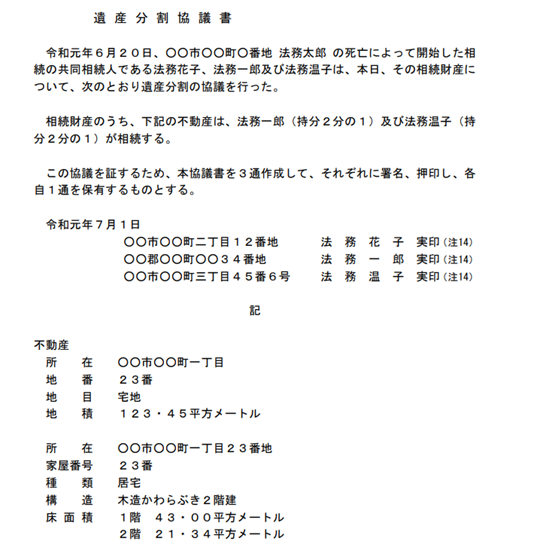

法務局は、冒頭に被相続人の基本情報を列記する方式を採用していません。文章型です。前文には被相続人死亡日や住所を記載し、本籍や生年月日は記載していません。相続人の続柄もありません。

署名の後に「記」(重要事項の箇条書き)をもってきています。これは、他の機関が作成した見本にはあまり見られない形式です。そして、見出しは単に「不動産」として「土地」「建物」はつけていません。法務局からすれば「見ればわかる」ということなのでしょう。

次に金融機関です。三菱UFJ銀行を例にとります。(https://www.bk.mufg.jp)。

こちらも前文は文章型です。

「令和弐年壱月拾壱日、被相続人〇〇〇〇の死亡により、相続人〇〇□□、相続人〇〇△△、相続人〇〇■■はその相続財産について、遺産分割の協議を行い、下記のとおりに被相続人の遺産を分割することに合意した。」

相続人3人全員に「相続人」をつけています。ていねいです。前文の締めは「合意した」。「協議した」で止めるよりは、落ち着きがいいようです。

本文では、「壱」として不動産を、「弐」として預金をあげています。

「弐. 相続人〇〇□□は次の財産を取得する。

〇〇銀行〇〇支店

普通預金 口座番号〇〇〇〇〇〇〇〇

口座名義 〇〇〇〇」

箇条書きの数字を「壱」「弐」とするのは、いかにも銀行らしい。

協議書に預金の残高を入れる人がいますが、この見本には入っていません。これについて、「預金の残高を記載したものの、利子がつくことで金額が変わってしまうと当該財産と認められないこともあります」との注釈が入っています(三井住友銀行https://www.smbc.co.jp/などの見本には金額が入っています)。あえて書く必要はないのでしょう。

後文は「上記協議の真正を証するため、この協議書を作成し署名捺印し、各自壱通保有する」。「真正を証する」は、なかなか厳かな表現です。

最後に税務署の記載例です(E01.pdf (nta.go.jp))

令和の時代に縦書きはインパクトがあります。

国税局の特徴が表れるのは、箇条書きの文です。「次の財産は相続人朝日花子が取得する」とせずに「相続人朝日花子が取得する財産」と体言止めになっています。こちらの方が、焦点がより強く「財産」に当たっています。動産として「居宅内にある家財一式」もきちんと押さえている。

預金については「壱口」としています。口座番号はなく、かわりに預金額が書いてあります。財産の実(じつ)を、より網羅的に、より明確に浮き彫りにしようとする姿勢がみえます。

3大提出先の遺産分割協議書の見本を見てきましたが、違いには、それぞれの機関の気風のようなものまでにじんでいて、興味深いものがあります。これらを参考にしながら、遺産の構成などに応じて、遺産分割協議書の書き方を考えましょう。