家族を見送った後、相続に関する手続が次から次へと押し寄せてきます。それぞれに窓口が異なり、故人や相続人の戸籍謄本、住民票、印鑑証明書などたくさんの書類を入手し、慣れない書類を作成して提出しなければなりません。署名、押印もたくさん必要です。こうした手続きラッシュは、大切な人を亡くして、気落ちした心に大きな負担を強います。期限があるものが多く、ゆっくりしている時間はありません。

このほか、

- 金融機関への死亡届

- 公共料金、クレジットカードなどの名義変更

- 国民健康保険の葬儀費用支給申請

- 会費を払っている各種会員登録の停止

などもすみやかに行わなければなりません。

遺産相続は、故人の財産を、だれが、どれだけ受け取るのかをはっきりさせ、遺産分割協議を作成し、遺産の名義を変更し、必要な場合には相続税を支払うことで完了します。

遺産相続の流れ

- 遺言の有無の調査

- 相続人の確定

- 遺産の確定

- 遺産分割協議

- 遺産の名義変更

- 相続税の申告

遺言の有無の調査

「遺言はない」と思っていたけれど、しばらくしたら机の引き出しの奥から出てきた!というようなこともあります。遺言書が保管されている可能性があるところは、しっかり探しましょう。遺産分割に合意した後に遺言書がみつかると、相続人が「錯誤」を理由に遺産分割協議の無効を主張する場合も出ていきます。

相続人の確定

相続人になれる人は?

相続人になれるのは配偶者と血族です。配偶者は常に相続人になります。血族に関しては優先順位があります。

①第1順位 直系卑属 子や孫など

②第2順位 直系尊属 父母、祖父母など

③第3順位 傍系の血族 兄弟姉妹、甥名など

養子縁組していれば養子も相続する権利があります。

➡参考:キーワード「尊属と卑属」

戸籍謄本の収集

だれが相続人なのかを確定するには戸籍謄本が必要です。配偶者が「相続人は私と長男だけです」と証言しても、それだけでは証拠になりません。戸籍謄本という客観的な文書があってはじめて相続人が確定します。不動産の登記や銀行口座の名義変更・払い戻しでは、亡くなった方の出生から死亡までの戸籍謄本が求められます。

「出生から死亡までの戸籍」とは、どういうものでしょうか。現在の戸籍にも生年月日と死亡日、その方の両親、今の配偶者などが記載されていますので、それで「出生から死亡」までになるのでは、と思われるかもしれません。しかし、現在の戸籍に、出生から死亡までに存在した家族関係すべてが網羅されているわけではありません。

これまでに誰と結婚して、子供は何人いるのか、養子縁組をした人はいないか、自分の子供として認知した人がいないか、といったことをすべて調べるには、多くの場合、数件、数十枚の戸籍が必要です。

改製・除籍・転籍

現在の戸籍にすべてが記載されていないのは、なぜでしょうか。それは、日本の戸籍が現在の夫婦と未婚の子供を単位にしていて、行政による戸籍の作りかえ(改製)のほか、結婚による除籍と新戸籍の作成、戸籍地の変更(転籍)があると、新しい戸籍には、結婚などによって籍を抜けた子どもらは記載されないからです。

戦後、二度の大きな改製がありました。戸籍法は昭和23年と平成6年に改正されています。昭和23年は家単位だった戸籍を夫婦単位にする制度改革、平成6年はコンピューター化によるものです。したがって、例えば、昭和7年生まれで、昭和37年に結婚して、二人の子供をもうけ、昭和60年に転籍した人の場合、5つの戸籍が必要になることがあります。

- 出生から「昭和改製」までの戸籍(大正4年式戸籍)

- 「昭和改製」後、結婚までの戸籍

- 結婚によって作られた戸籍

- 転籍によって作られた戸籍

- 「平成改製」以後の戸籍

この方が、転籍まで同じ戸籍地で、転籍が別の市区町村であった場合、戸籍の請求先の市区町村は①~③で1か所、④⑤で1か所の計2か所となります。

遺産の確定

預金

まずは通帳を探しましょう。なければ、キャッシュカードや銀行からの郵便物を探します。こうしたものが見つかり、どの銀行に口座があるのかわかったら、残高証明や取引履歴を銀行に発行してもらいます。これは他の相続人の同意がなくてもできます。

*残高証明の発行に必要な書類の例

(銀行によって異なりますので確認してください)

- 残高証明依頼書

- 被相続人の死亡が確認できる戸籍謄本

- 相続人であることがわかる戸籍謄本

- 相続人の実印および印鑑証明(発行後6か月以内)

銀行や支店がわからないときは、「名寄せ」します。その金融機関において、口座があるのかないのか、いくつあるのかを調べます。金融機関がわからないときは、ひとつひとつの金融機関にあたる必要があります。

不動産

権利証(登記済証)や「登記識別情報通知」、固定資産税納税通知書を探しましょう。固定資産税納税通知書には、亡くなった人が固定資産税を払っていた全国の不動産が一覧になっていて、固定資産税評価額や地番、家屋番号などが記載されています。それもない場合は、故人の不動産のある市区町村役場に行き、「固定資産課税台帳」をチェックします。その台帳に基づいて所有者ごとに不動産が一覧になっている「名寄帳」を調べると、未登記の物件を含めて個人が所有していた不動産をすべて確認することができます。ただし、物件はその市区町村にあるものだけです。

登記の物件を含めて個人が所有していた不動産をすべて確認することができます。ただし、物件はその市区町村にあるものだけです。

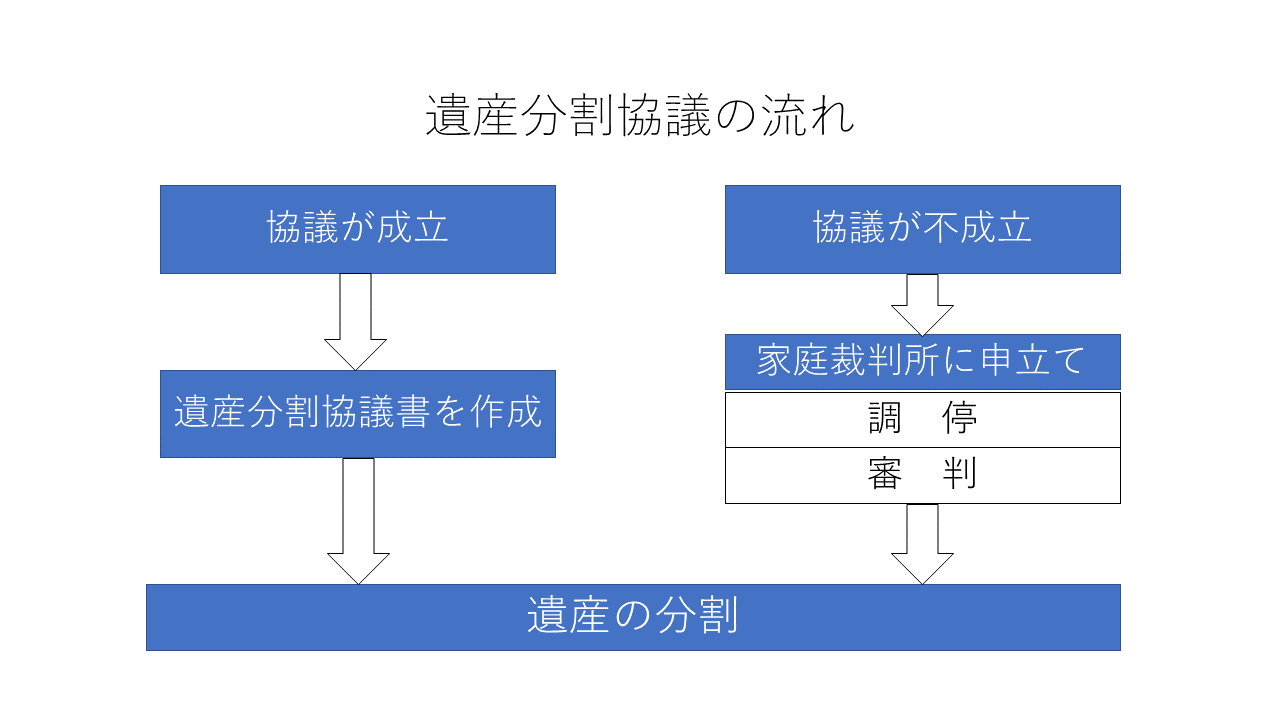

遺産分割協議

遺産分割協議には、相続人、受遺者全員が参加しなければなりません。「この財産はこの人に」「この財産は何分の1ずつに」といった形で取り決めて、遺産分割協議書を作り、全員が署名し、実印を押します。一般的には相続人の人数分だけ文書を作り、それぞれに印鑑証明もつけます。手続きに必要な分だけ作成して、写しを相続人に渡すこともあります。

法定相続分はいくら?

相続分を決めるにあたっては、法定相続分と遺留分が重要なファクターになってきます。法定相続分より多いか少ないか、遺留分より多いか少ないかが、相続人の納得と密接に関係します。受け取る財産が少ないと「法定相続分がもらえない」「遺留分もないなんて許せない」という気持ちになります。 遺言書を書く時も、遺産分割協議をするときも、この2つの割合を頭に入れておく必要があります。

法定相続分一覧

| 配偶者と子 | 配偶者2分の1 | 子2分の1 |

| 配偶者と父母 | 配偶者3分の2 | 父母3分の1 |

| 配偶者ときょうだい | 配偶者4分の3 | きょうだい4分の1 |

| 配偶者だけ | 配偶者が全部 | |

| 配偶者がいない場合 | ①子②父母③きょうだいの順に、 それぞれ全部を相続 | |

| 配偶者・血族がいない場合 | 相続人なし。財産は特別縁故者、国庫に |

遺留分はいくら?

遺留分は相続人の生活を守るために定められた最低限の相続分です。基礎となる財産に占める遺留分の割合は2分の1です(直系尊属だけが相続人の場合のみ、3分の1)。これに法定相続割合を掛けます。

各相続人の遺留分=(基礎となる財産)×(2分の1)×(法定相続割合)

*直系尊属だけが相続人の場合

(相続財産)×(3分の1)×(法定相続割合)

遺留分算定するにあたって基礎となる財産の次のようにして求めます。

(故人の死亡時のプラス財産)+(贈与財産)-(債務)

故人の贈与や遺言による遺贈などによって遺留分を侵害された場合は、贈与を受けた人(受贈者)や遺贈を受けた人(受遺者)に対して遺留分侵害額請求を行います。贈与財産として加算されるのは、原則、亡くなる前の10年間にあった分です。請求に際しては通知書を送るのが一般的です。

遺留分侵害額請求に関する通知書の文例

私の遺留分が侵害されましたので、貴殿に対し遺留分侵害額請求を行います。遺留分侵害額である○万円(本件遺産の〇分の1)を、本書面到達後○日以内に下記口座にお振り込み願います。

期限は、遺留分の侵害を知った日から1年以内かつ相続開始から10年以内です。きょうだいは遺留分侵害額請求をできません。請求できるのは、配偶者、直系卑属、直系尊属です。遺留分の支払いは金銭で行います。

受遺者、受贈者による遺留分侵害額の負担は

- 受遺者と受贈者がいるときは受遺者が先に負担

- 受遺者が複数のときは、もらった額の大きさに応じて負担

- 受贈者が複数あるときは、後にもらった人から負担

- 同時にもらった受贈者がいるときは、もらった額の大きさに応じて負担

になります。負担の限度は、自分の遺留分を確保した残りの額です。

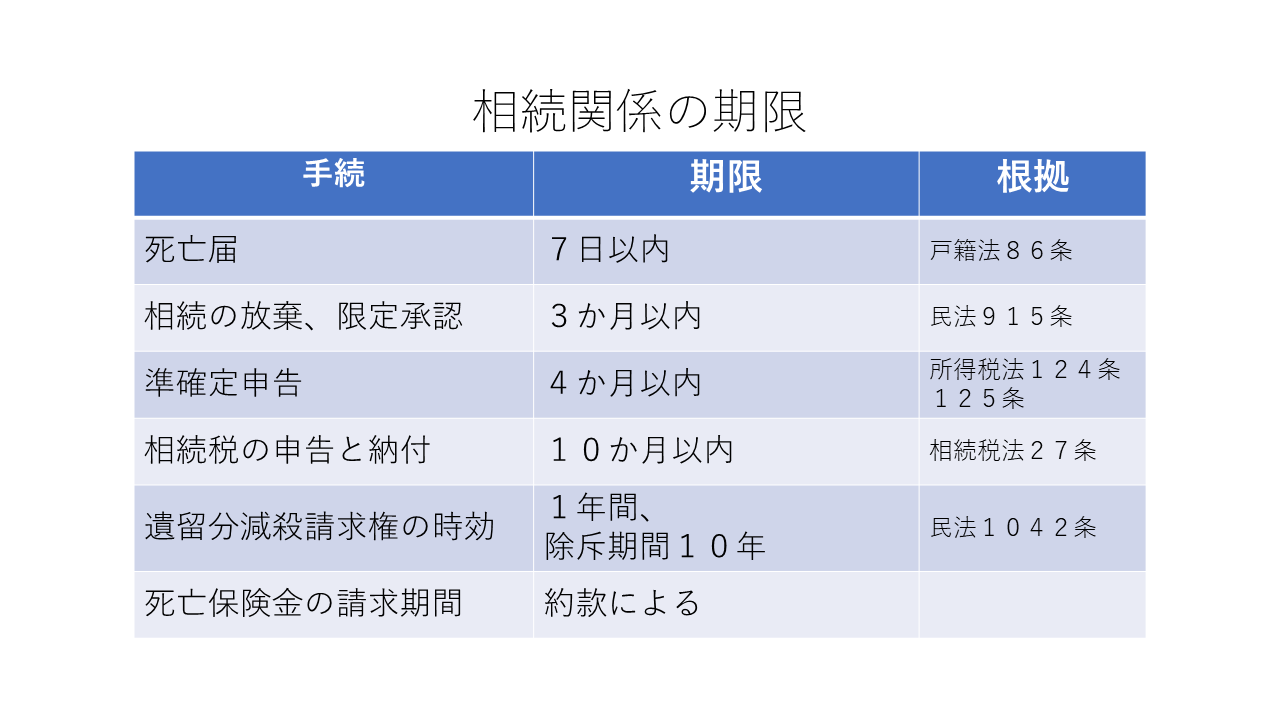

相続放棄・限定承認

借金などのマイナス財産が、預貯金などプラス財産より多いことがわかったときは、相続放棄が選択肢になります。相続放棄すると、マイナスの財産だけではなく、一切のプラスの財産も相続できませんので慎重に決断しましょう。

相続放棄は、相続があったことを知った日から3か月以内(熟慮期間)に家庭裁判所で手続きします。事情があって、故人の債務の全容が把握できないときなどは、3か月以内に家庭裁判所に申し出て熟慮期間を伸長してもらうことがでます。

相続放棄すると初めから相続人ではなかったことになります。よって、自分の子も代襲相続しません。借金の取り立てが自分の子供に及ぶことはありません。

債務の総額がよくわからないときは、限定承認という方法もあります。プラスの財産の範囲内で負債を引き受ける選択肢です。相続人全員で家庭裁判所に届け出る必要があります。あまり利用されていないのが実情です。

| 単純相続 | 一切の財産を受け継ぐ | 特別な手続不要 |

| 限定承認 | プラス財産の範囲内でマイナス財産を引き継ぐ。負債が財産より多かった場合は、残った負債を自分の財産から払う義務はない | 相続があったことを知った日から3か月以内に相続人全員で家庭裁判所に申し出る(注) |

| 相続放棄 | プラス財産もマイナス財産もすべて放棄する。最初から相続人でなかったとみなされるので、代襲相続もない | 相続があったことを知った日から3か月以内に家庭裁判所に届け出る(注) |

寄与分をもらえる人は?

他の相続人と比べて故人のために尽くしてきた人は、財産を多めに取得したいと思うでしょう。こうした相続人に特別に与えらえる金額として「寄与分」があります。

条件は

- 故人の事業に関する労務提供

- 故人の事業に関する財産上の給付

- 故人の療養看護

- 故人の扶養、財産管理、事業と無関係の財産上の給付など

によって、故人の財産の維持や増加に特別の貢献があった場合です。具体的には、介護、看病、事業の手伝い、住居取得のための財産提供などです。

<(遺産総額)-(寄与分)>を相続人で分割し、寄与者はこの上に寄与分を加算して受け取ります。

相続人でない親族、例えば長男の嫁などの貢献については、相続人に特別寄与料を請求することができるようになりました。特別寄与料の額は、特別寄与者と相続人が協議して決めます。

協議で合意できないときは、家庭裁判所に審判を申し立てます。これは、故人の死亡および相続人を知った時から6か月、または故人の死亡から1年が経過するとできません。

遺言書を残しておけば、こうした協議や審判を経ずに、特別寄与者に財産を遺贈することができます。尽くしてくれた人に報いるという点でも遺言書は重要です。

特別受益分を引かれる人は?

まとまった額の財産を故人の生前にもらった人、遺言によってもらう人は、特別受益者といい、もらった分は相続分から引かれます。「相続の前渡し」とみなされるためです。

特別受益にあたる財産

- 婚姻や養子縁組のため、もしくは生活の資本として贈与された財産

- 遺言により遺贈された財産

①は結婚の持参金、家を建ててもらった費用、住居用の土地の贈与、高額な教育費などです。相続分の計算時に、特別受益は相続財産に加算(持ち戻し)されます。何を持ち戻すかは相続人同士で決めます。特別受益に時効はありません(遺留分の持ち戻しに関しては10年まで)。話がつかないときは家庭裁判所に調停を申し立てます。

計算方法は、<(遺産総額)+(特別受益)>を相続人で分け、特別受益者はこれから特別受益分を引いた額を受け取ります。 他の相続人の相続分が足りなくなることもありますが、特別受益者がもらった分から返還する必要はありません。

例えば、相続人が長男・次男で遺産総額1000万円、長男が2000万円の生前贈与を受けていた場合、相続分は長男・次男とも1500万円になり、生前贈与を受けていた長男は―500万円となります。次男の受取分は500万円不足しますが、長男が500万円を返さなくてもよいのです。

また、贈与・遺贈について故人が相続分とは別に財産を贈る意思を表していた場合は、持ち戻しせず相続分を計算します。上の例でいえば、1000万円を2人で分け、長男は生前贈与2000万円+500万円、次男は500万円だけ受け取ることになります。

ます。

遺産分割協議のポイント

財産の評価は何を基準にするか、寄与分はいくらか、特別受益にあたるか否か、相続人の間の話し合いで決めなければならないことは多くあります。譲り合いの気持ちがなければ、合意はおぼつかないでしょう。家族で対立して、調停、審判ともなれば、時間を費やし、心身の消耗ははかり知れません。完全な平等は不可能です。面子からわずかな金額にこだわれば、失うものの方が大きいことを心に留めて置きましょう。

遺産分割協議をスムーズに進めるポイント

- なるべく直接会って話す

- 相続人ではない親族を話し合いに加えない

それぞれの家庭の理屈を持ち出して、紛糾しがちです - 相続人の代表が遺産分割協議書の原案を作ってたたき台にする

書いたものがあると、意見をまとめやすくなります - まず、不動産の分け方を決める

できるだけ共有は避けましょう。管理、売却、二次相続が難しくなります。難関の不動産の相続が決まれば、預貯金など他の財産は配分しやすいでしょう。 - 二次相続まで考える

一次相続だけ考えていると、二次相続が難しくなったり、税金が余計にかかったりします。